储能为氢能发展带来了新的想象空间。

临近冬奥会,氢能源概念股又火了。

因为这一届冬奥会,大量采用了氢气能源,从火炬的燃料,到冬奥会的氢燃料汽车都有其身影。另外,我们看到,不管是中央层面,还是地方政府,也密集出台相关政策推动氢能源的发展。氢能源能否像锂电带动万亿市场呢?

01

能源转型的重要拼图

2020年,全球二氧化碳排放总量达 319.8 亿吨,较上世纪末增长38.4%。全球气候变化是全人类面临的严峻挑战,关系世界各国的可持续发展。

1992年,联合国大会通过了《联合国气候变化框架公约》,这是世界上第一个关于控制温室气体排放、遏制全球变暖的国际公约,公约明确了世界各国“共同但有区别的责任”、公平、各自能力原则和可持续发展等原则。此后京都议定书、巴厘路线图、哥本哈根协议、巴黎协定等会议信息明确了未来全球应对气候变化的具体安排,长期目标是将全球平均气温较工业化时期上升幅度控制在 2℃以内,并努力将温度上升幅度限制在 1.5℃以内,该目标在2021年格拉斯哥大会得到强化。

对比美国和欧盟通过50-70年左右时间实现从碳达峰到碳中和的转变,我国划定的目标时间仅为30年,需依靠更强有力的政策和更高的执行力度。

2020年,我国能源消费总量49.8亿吨标准煤,其中原煤、原油、

天然气占比分别为56.8%、18.9%、8.4%,水电、核电、风电等清洁能源占比仅有15.9%。加快能源转型速度已经迫在眉睫,作为新能源的重要组成部分,氢能不可或缺。

三大优势决定了发展氢能是大势所趋。

第一,氢气热值是常见燃料中最高的,可达142KJ/g,这一水平大约是石油的3倍、煤炭的4.5倍。这意味着,消耗相同质量的能源,氢气所提供的能量最大,顺应汽车轻量化的大趋势。

第二,氢气燃烧的产物是水,完全无污染,能够真正实现理论意义上的零碳排放。我国在大力发展风电、光伏等清洁可再生一次能源,结合水电解制氢技术,可实现全生命周期的清洁低碳,使氢能成为连接不同能源形式的桥梁。

最后,储量丰富,氢元素是宇宙中含量最多的元素,水资源中蕴藏着大量可供开发的氢能。

2002年发布的“863”计划电动汽车重大专项中,我国便确立了以混合动力汽车、纯电动汽车、燃料电池汽车为“三纵”、以多能源动力总成控制系统、驱动电机和动力电池为“三横”的电动汽车“三纵三横”研发布局。

2020年10月27日,由工信部指导、中国汽车工程学会编制的《节能与新能源汽车技术路线图2.0》发布,提出到2025年氢燃料电池汽车保有量达10万辆左右,到2030-2035年,保有量达100万辆左右。

2020年燃料电池汽车保有量为1万辆,销量为1177辆,可见未来五年氢燃料电池有很大的增长空间。

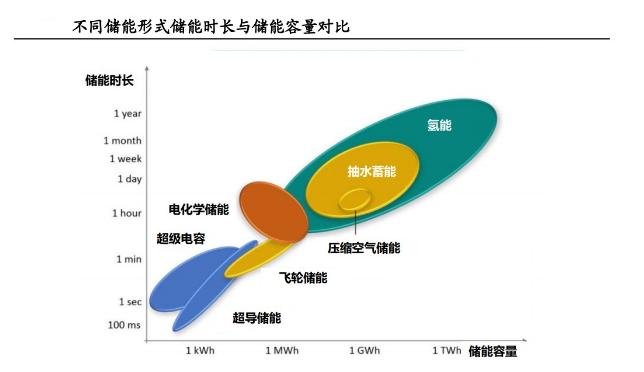

储能为氢能发展带来了新的想象空间。

目前储能可分为电储能、热储能和氢储能,而氢储能是非常有前途的。氢气是一种极佳的能量存储介质,既能以气、液态的形式存储在高压罐中,也能以固相的形式储存在储氢材料中。除此之外,氢储能的能量密度高,是少有的能够储存百GWh以上的能量储备技术,而且可同时适用于极短或极长时间供电。

02

透析产业链

氢能产业链复杂绵长,主要包括“制氢→储氢→运氢→加氢→用氢”几个环节,每个环节存在诸多技术工艺,而中国目前的技术水平整体落后。

目前主要的制氢技术包括工业尾气副产氢、电解水制氢、化工原料制氢、化石燃料制氢等,用化石燃料制氢效率高,但碳排放高,可再生能源电解水制氢无污染,但效率低。

理论上绿氢才是未来真正的清洁能源,但现在我国氢气来源目前仍以煤制氢为主,占比高达63.5%,工业副产制氢为21.2%,天然气制氢为13.8%,水电解制氢占比仅为1.5%。

水电解制氢技术工艺路线包括碱性电解制氢(AWE)、质子交换膜电解制氢(PEM)、固体氧化物电解制氢(SOE),其中在我国AWE已实现充分产业化,PEM初步商业化,而SOE尚处于初期示范阶段。

PEM电解槽是电解设备的核心,其在制氢系统总成本中的占比近50%。但截止到目前,PEM电解槽的核心技术和规模化生产厂家均在海外龙头公司手中,包括Nel(德国)、ITM Power(英国)和康明斯(美国)、西门子(德国)等厂商。

氢气制取后可通过储存和运输至加氢站或应用终端,实现高效利用。氢气的储运为氢能产业链利用的关键环节,目前氢气的主要储运方式包括气态储运(长管拖车、管道)、低温液态储运、有机液体储运、固态储运等,目前技术最为成熟、应用最为广泛的高压气态储氢主要载体为高压储氢瓶。

国外已经开始使用质量更轻、储氢密度更高的IV型瓶,而中国的IV型瓶尚处于研发过程中,目前以35MPa和 70MPa 的Ⅲ型瓶为主;IV 型瓶相较III型具有质量更轻、成本更低的优势,未来有望成为车载储氢瓶的主流。此外,储氢瓶外部包有一层高端碳纤维,而该材料主要依赖从日韩进口。

加氢站是燃料电池车氢能源供应的保障,但该环节成本较高。

在国内建设一个日均加氢量500kg的35MPa固定式加氢站的建设成本约1200万元,大型加氢站的建设成本甚至能达到4000万元。

2020年底,全球合计建成540座加氢站(公共加氢站+私人加氢站),其中日本、德国、中国大陆、美国、韩国加氢站数量位居全球前五,分别为137座、90 座、85 座、63 座、52座。

国内加氢站主要由中石油、中石化等企业来负责。加氢站的核心三大件为压缩机、储氢罐、加注机,虽然国内已具备加注机整机研发集成能力,但加氢枪、拉断阀、流量计和高压阀门管件等管件零部件依赖进口,压缩机方面的国产隔膜式压缩机可靠性尚待验证。

2020年,加氢站的氢气售价约为10美元/kgH2(约67元/kgH2),对应氢动力汽车的百公里成本约65元,相比之下,电动车的百公里成本约10元,汽油车的百公里成本为33元。

综合来看,各个环节高居不下的成本是阻碍氢能大面积普及的根本原因,未来很长一段时间,氢能产业链的主要发展目标就是降成本,投资布局的方向也要围绕这一基调展开,重点是设备国产替代所带来的成本下降环节。

END